오랜만에 해외선물!

작게 쪼개서 할 수 있는 코인만 하다가 하려니 1계약이 25000달러가 넘어서 약간 쫄았음.

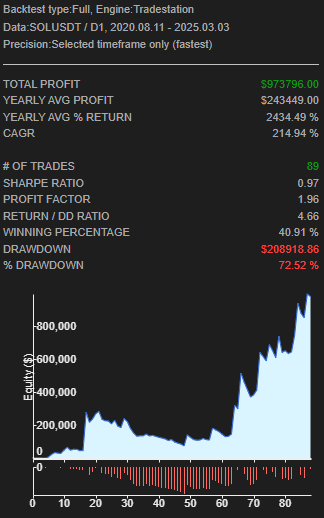

원래는 포트폴리오를 짜서 해야하지만 포트폴리오 짤만큼 돈을 넣기가 힘든 구조였다.

지금은 키움증권 시그널메이커로 돌리려고 시범테스트 중인데

아침에 일어나면 자꾸 연결이 끊기는데 이게 장이 끝나고 끊긴건지 아니면 걍 냅두면 끊어지는 건지 확인 필요

그리고 시그널메이커 게시판에 답변하시는 분은 프로그램 어떻게 돌아가는지 잘 모르는 느낌...

난 코딩만 해주고 정확하게 어떻게 돌아가는지는 니가 돌려봐라는 느낌이라 약간 당황했음

여튼 새로운 파이프라인으로 태어나주면 좋겠다.

'시스템트레이딩 > 해외선물' 카테고리의 다른 글

| 9월 11일 유로달러 매매기록 (0) | 2021.09.11 |

|---|---|

| 2021년 8월 28일 유로달러 매매기록 (0) | 2021.08.28 |

| 유로달러선물 8월 13일 매매기록 (0) | 2021.08.15 |

| 21년 7월 31일 매매기록 (0) | 2021.07.31 |

| 21년 07월 24일 매매기록 (0) | 2021.07.24 |