앞서 장단기금리차가 경기전망에 의하여 변할 수 있다는 것을 살펴보았다. 그렇다면 실제로 과거에 경기전망을 잘 해냈는지, 그리고 이후 자산 시장은 어떻게 변했는지 살펴보자.

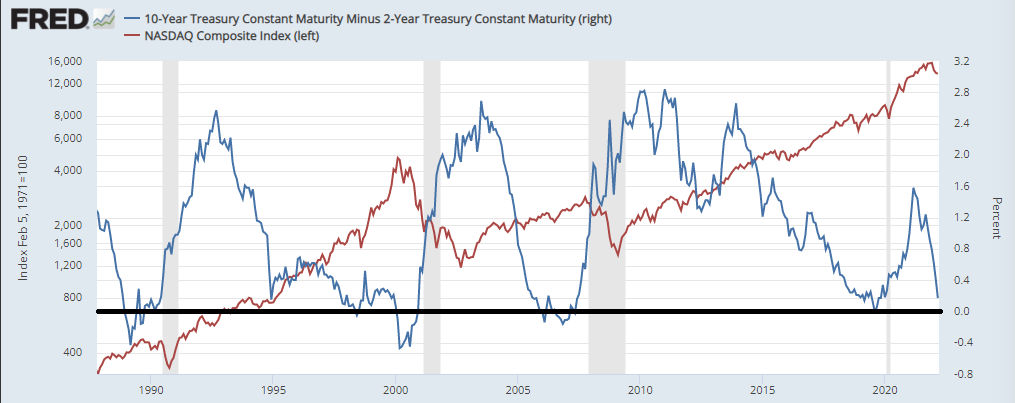

위 그래프는 나스닥의 로그그래프(빨간 선)와 장단기금리차(파란 선, 10년물과 2년물)를 나타내었다. 장단기금리 역전은 90년대, 2000년, 2006년에 관찰되고, 2017년에도 거의 0에 근접하였다. 회색음영은 경기침체기를 나타내는데, 주로 장단기금리 역전이 먼저 나타나고 경기침체가 나타난 것을 관찰할 수 있다. 이에 따라 장단기금리차는 경기침체에 선행하고, 잘 예측하는 것으로 생각된다. 또한 2000년과 2006년 이후 약간의 시차를 갖고 주식시장의 급락을 관찰할 수 있다. 반면 2017년은 종가기준으로는 장단기금리가 역전되지 않았지만, 장중에는 역전되었었다. 하지만 이후 주가 움직임은 코로나 전까지 큰 하락이 없었으며, 코로나의 경우 예측할 수 있는 영역의 사건이 아니므로 예외로 생각할 수 있다.

그렇다면 2000년, 2006년과 2017년의 차이는 무엇일까?

2000년과 2006년의 경우 단기금리 상승에 의한 장단기금리역전이고, 2017년의 경우 장기금리 하락에 의한 장단기금리차 역전으로 볼 수 있다. 앞서 장단기금리차가 미래경기를 반영하고, 단기금리가 물가를 반영한다면 2000년과 2006년은 스태그플레이션에 가깝고, 2017년은 리세션에 가깝다. 따라서 2017년 장단기금리차 축소는 상황은 나쁘지만 최악의 경우는 아니었다.

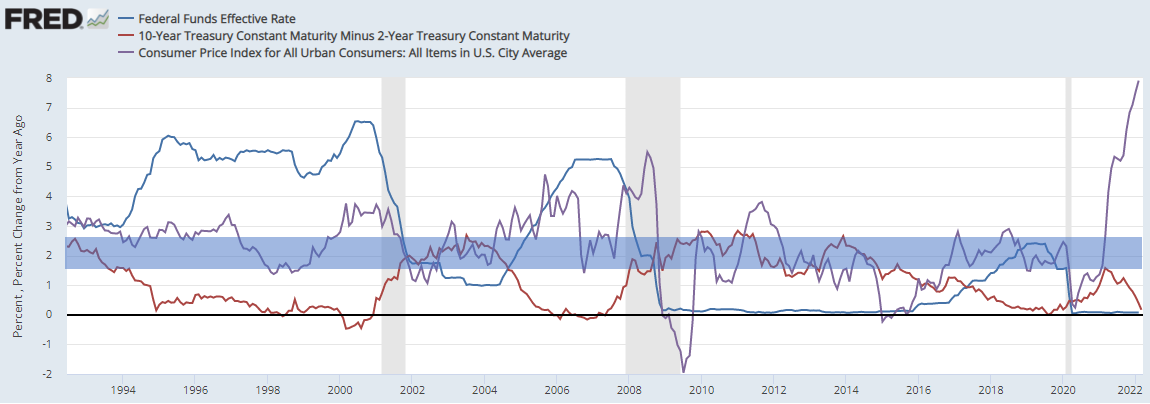

위 그래프는 물가지표인 CPI와 기준금리를 추가하여 나타냈다. 파란색 음영은 미국의 target inflation인 2% 근처를 나타냈다. 2000년과 2006년 모두 물가는 2%를 상회하였고, 기준금리는 상승추세에 있었다. 따라서 당장 장단기금리차가 역전되더라도 물가상승을 잡기위해 기준금리를 인하하여 경기를 부양할 수 있는 환경은 아니었을 것이다. 반면 2017년은 물가가 2% 아래이며, 기준금리 상승이 멈추고 동결인 상태였다. 따라서 장단기 금리 역전 이후 기준금리를 낮춤으로써 이를 해소할 수 있었다.

여기서 알 수 있는 점은 같은 장단기금리차 역전이라도 물가상승을 동반한 단기금리 상승에 의한 역전이, 장기금리 하락에 의한 역전보다도 안좋은 상황을 나타낼 수 있다는 것이다. 이는 장단기금리 역전으로 대표되는 경기 하락 움직임에 FED가 금리 하락 등의 정책으로 해소할 여지가 있는지와도 관련이 있는 것 같다.

'투자공부 > ETF 투자(사계절)' 카테고리의 다른 글

| 장단기금리차 정리 - 4 (0) | 2022.03.27 |

|---|---|

| 장단기금리차 정리 - 3 (0) | 2022.03.20 |

| 장단기금리차 정리 - 1 (0) | 2022.03.19 |

| JP Morgan의 Guide to the Market 읽어보기 -3 (0) | 2022.02.05 |

| JP Morgan의 Guide to the Market 읽어보기 -2 (0) | 2022.02.01 |