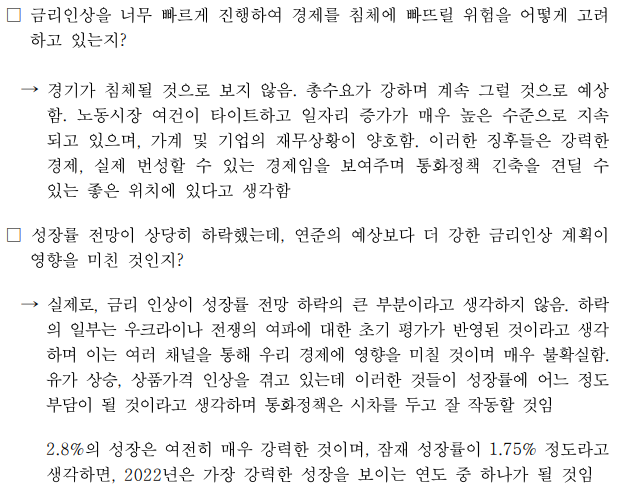

최근 장단기금리차는 감소하였고, 기대가설에 따르면 시장이 경기 하강을 예측하는 것으로 해석할 수 있다.

실제 3월 FOMC 점도표를 보면 GDP 경제 성장율 예상치는 크게 낮아지고, 물가예상치는 크게 상향되었다. 즉, 기존에 비하여 경기예측치는 하강, 물가 예측치는 상승으로 스태그플레이션에 좀 더 가까워졌다고 할 수 있다.

실제 불황 확률 또한 20~35% 예측으로 그리 낮은 편은 아니라고 생각된다.

이제 대한 Fed의 해석은 다음과 같다.

경제는 아직 강해지고 있다(strengten)는 말에서 경기 침체라는 해석은 어렵다. 또한 실제 파월의장과 질의응답에서도 이러한 파월의 생각이 드러나고 있다.

그렇다면 장단기금리차는 어떻게 해석될 수 있을까? 시장분할가설로도 설명이 가능하다.

이 원인은 양적완화에서 찾을 수 있다. 양적완화는 장기채 매입을 통하여 이루어진다. 장기채 시장의 수요 증가로 인하여 채권 가격이 상승하고, 장기채의 금리는 하락하게 된다. 즉, 양적완화를 하게되면 장기채의 금리 하락이 유도될 수 있다. 따라서, 이러한 원인에 의해서도 장단기금리차 축소가 해석될 여지도 있다. 이는 향후에 장단기금리차가 축소될 때 Fed가 양적긴축을 조절하여 이를 억제할 수 있다는 것을 뜻하기도 한다.

원인이 어떻게 되건, 장단기금리차가 크게 축소하였다. 기대가설에 의하면 경기하락을 뜻하므로, 자산가격에 영향을 줄 수 있다. 따라서 이 부분은 지속적인 트래킹이 필요할 것으로 생각된다. 제조업 PMI 지수, Foward 12 month EPS, Fed statement 결과를 지속적으로 모니터링해야 할 것으로 생각된다.

'투자공부 > ETF 투자(사계절)' 카테고리의 다른 글

| 2023. 노동시장 정리 (0) | 2023.01.08 |

|---|---|

| 장단기금리차 정리 - 4 (0) | 2022.03.27 |

| 장단기금리차 정리 - 2 (0) | 2022.03.20 |

| 장단기금리차 정리 - 1 (0) | 2022.03.19 |

| JP Morgan의 Guide to the Market 읽어보기 -3 (0) | 2022.02.05 |