최근 한달은 미국의 힘을 느낄 수 있는 부분이었다. 장으로 보았을 때에는 탑다운(금리, 물가, 경기)의 힘으로 올라가던 장세에서, 실적이 이끄는 장세로 바뀌었다고 느낄 수 있었다. 테이퍼링이나 금리 인상 등의 이슈가 있어 하락할 것 처럼 보였던 시장은 실적 발표가 나자 언제 그랬냐는 듯이 떠밀려 올라가듯 올라가버렸다.

이런 장세의 변화에 따라 포트폴리오에도 변화를 주어야 한다고 생각이 들었는데, 특히 최근에는 금융주의 상승이 눈에 띄었다. 과거 장단기금리가 축소되며, forward EPS의 추세가 꺾여 매도했었는데, 최근 이 부분이 회복되었다. 이런 변화를 눈으로 확인하고자, 일정 규모 이상의 주식 중 forward EPS 추세가 좋은 종목의 수를 통계로 내보았다.

단연 에너지 섹터가 눈에 띈다. 최근 원자재 값의 상승에 따라 이들 섹터의 주가 상승 또한 부각되었다. 또한 봄 섹터로 분류되는 소프트웨어와 은행주가 상승했다. 특이한 점은 호텔, 레저서비스분야인데 위드코로나의 영향으로 보인다.

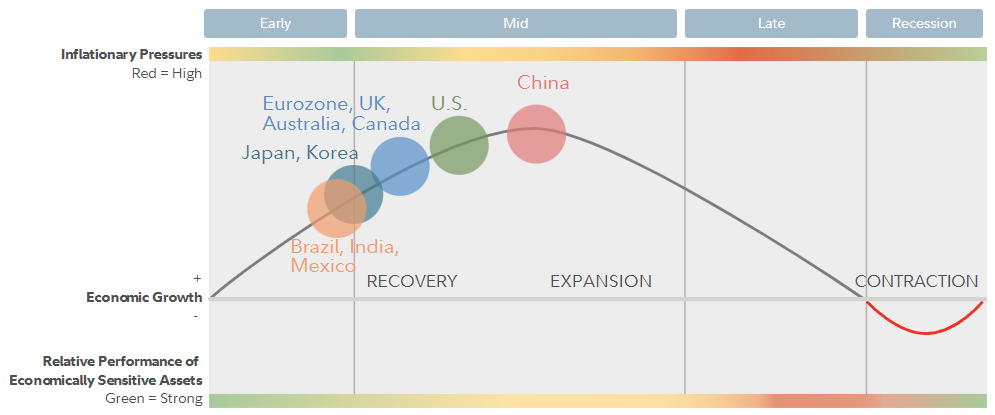

Fidelity에서는 각 나라별 경기사이클을 위와 같이 판단하고 있다. 최일선생님의 사계절로 구분하자면 미국은 이제 초여름 정도에 도달한 것으로 생각된다.

특히나 이번에 여러 이슈로 인해 장이 하락했을 때, 원자재 폭등과 함께 에너지 섹터는 강한 모습을 보여줬다. 특히 에너지 섹터의 경우, 이러한 방식으로 투자하는 투자자들은 forward 12m EPS의 상승 등으로 인해, 에너지 섹터 주식을 들고 있었을 가능성도 컸다. 나 또한 마찬가지로 에너지 섹터를 들고 있었기 때문에 이번 하락을 큰 타격없이 지나갈 수 있었다.

현재는 임의소비재와 IT 섹터 또한 들고 있었는데, 계절이 여름으로 변함에 따라 산업재와 소재로 ETF 변경을 생각해보아야 할 것이다.

Factset에서는 forward 12m EPS에 대한 자료를 매주 내주고 있다.

S&P 전체로 보았을 때에는 EPS의 증가율이 둔화된 것으로 보이나 꺾였다고 까지는 하기 힘들어 보인다.

섹터별로 살펴보면

보라색으로 표시된 에너지 섹터의 상승이 두드러진다. EPS 증가율면에서도 그렇고, 이에 따른 주가 상승 또한 마찬가지이다. 다른 여름 섹터인 소재주, 산업재주 또한 주가가 상승하였으나, 소재주는 EPS 상승률이 S&P 평균을 초과하는 반면, 산업재주는 S&P 수준의 상승율을 보였다. 또 EPS 증가율 측면에서 초록색의 선택소비재주는 EPS 상승률은 S&P 평균정도의 상승을 보였다. 언급된 에너지, 소재, 산업재, 선택소비재 이외의 주식은 EPS 상승율이 S&P 평균에 미치지 못했다. 이러한 결과를 볼 때, 여름 섹터의 평균 EPS 상승이 눈에 띈다.

선택소비재의 경우 내부에서 종목을 보면, 테슬라의 forward 12m EPS 상승이 눈에 띄었다.

최근 비트코인이 급락하면서, 금으로 자금이 몰린다는 기사를 보았다. 코로나 때 급등했던 금 가격은, 다른 주식이나 원자재가 급등하는데 반하여 최고점에서 조금 내려와있는 상태이다. 월가아재 유투브 방송에서 스태그플레이션이 언급되면서, 금을 다루고 있고 마침 최일 선생님 유투브에서도 금의 가격 예측에 대하여 언급이 있었다. 우선 금 가격에 영향을 주는 요인을 정리해보고 가격 예측에 대해서도 생각해보았다.

금의 가격에 가장 큰 영향 요인은 실질금리이다. 가령 은행에 돈을 맡기면 이자율이 10%라 생각해보자. 이 때, 1년이 지나면 내가 맡긴 돈은 1.1배로 불어나게 되는데, 미래의 돈의 가치는 인플레이션에 따라 달라지게 된다. 가령 인플레이션이 0이라면 실질적으로 내 돈도 1.1배로 불어난 것이 된다. 하지만 물가 또한 10% 상승했다면 실질적으로 내 돈의 가치는 전혀 증가하지 않은 것이 된다. 이렇게 은행에 돈을 맡겼을 때 실질적으로 돈의 가치가 증가했는지를 나타내는 수치가 실질금리이다. 실질 금리의 식은 아래와 같다.

실질금리 = 명목금리 - 물가 상승률

따라서, 실질금리가 높기 위해서는 명목금리는 높고 물가 상승률은 낮아야 한다. 이런 실질금리의 대용지표로 물가연동채(TIPS)의 금리가 많이 이용된다.

금의 가격은 실질금리와 상관관계가 -0.8으로 실질금리와 금의 가격은 역의 상관관계를 갖는다. 이는 실질금리가 금의 매력도를 나타내는 지표가 될 수 있기 때문이다. 현금흐름이 없는 금과 현금흐름이 있는 채권을 비교해보자. 만일 채권으로 인하여 생성되는 이자가 물가 상승률보다 크다면, 금 보다는 채권이 더 매력적일 것이다. 반대로 현금흐름은 없지만 큰 인플레이션으로 인하여 돈의 가치가 떨어지고 이자보다도 금의 상승폭이 더 클 것으로 예상되면 금이 더욱 매력있을 것이다.

그렇다고 해서 실질금리와 금의 가격이 linear하진 않다. 다만 금이 급등하는 시기에는 보통 실질금리가 음의 값이다. 실질금리가 음이란 뜻은 채권자의 재산은 실제적으로 줄어들고 있다는 뜻이므로, 이 시기에 금의 매력도가 증가된다.

중요한 것은 앞으로의 금의 가격이다. 장기적으로 명목금리는 경기와 밀접하게 연관이 있으므로, 경기로 치환하여 생각해보면 경우의 수는 4가지 경우의 수가 나온다.

인플레 일시적 + 저성장 = 실질금리?

인플레 일시적 + 고성장 = 실질금리 상승 - 금값 하락

인플레 지속적 + 저성장 = 실질금리 하락 - 금값 상승

인플레 지속적 + 고성장 = 실질금리?

현재 가장 가능성이 높아보이는 것은 일시적 인플레 + 고성장이다. 이유는 앞선 포스팅에서 보았듯이 현재 인플레의 요인은 공급적 측면이 크고, 이는 일시적이다. 또한 파월 의장의 발언에서도 이러한 연준의 입장을 확인할 수 있었다. 발표된 제조업 PMI나 미국 OECD 선행지수 등을 통해 경기가 좋음을 알 수 있었다. 이런 측면에서 보았을 때, 인플레가 아직 낮다고 생각한다면 봄이라 생각할 수 있고, 인플레가 적정선까지 높아졌다고 생각한다면 봄과 여름 사이쯤으로 생각된다. 어찌됐든 경기가 좋다는 것이 지속적으로 나타난다면 금이 상승할 이유는 딱히 없어보인다.

문제가 되는 것은 경기가 안좋을 때이다. 실제로 실업율이나 몇몇 경기지표는 안좋게 나오기도 했는데, 금리상승을 우려하던 주식시장은 오히려 이런 지표 발표덕에 더 상승하기도 했다. 여튼, 만일 생각보다 성장이 더디다면 어떻게 될까? 일반적으로 성장이 더디면 인플레가 잘 오지 않는다. 경기가 좋지 않다면 수요가 적고, 적은 수요때문에 물가가 오르지 않기 떄문이다. 다만 1970년대에는 몇가지 변수 덕에 이러한 상황에서도 인플레이션이 왔다. 2021에는 이러한 변수가 없을까? 월가아재 유투브에서 힌트를 얻었는데, 코로나로 인하여 공장이 제대로 돌지 않게 되어 공급감소 + 미중 무역전쟁으로 인한 수입물자 감소 등으로 인하여 장기적 공급 차질로 인한 인플레이션이 올 수 있다. 이 경우 경기는 그닥인데 물가는 오르는 스태그플레이션이 올 수 있고, 이 때는 금의 가격이 매우 높아질 수 있을 것으로 생각된다.

인플레이션에 대한 우려에 대하여 Fed의 입장은 줄곧 인플레이션은 일시적일 것이란 것이다. 이에 대하여 파월 의장의 말을 살펴보자.

Beyond these effects, we are also likely to see upward pressure on prices from the rebound in spending as the economy continues to reopen, particularly if supply bottlenecks limit how quickly production can respond in the near term. However, these one-time increases in prices are likely to have only transitory effects on inflation.

→ 공급 병목 현상에 의하여 가까운 시기에 재화가격의 상승압력이 있더라도, 이러한 가격상승이 물가상승에 미치는 영향은 일시적이다.

공급 병목현상, 즉 공급이 부족해져서 인플레이션이 일어나는 경우, 이는 시장에서 생산이 증대됨으로써 해결된다. 즉, 자연스럽게 시장에서 해결될 수 있는 현상이며, 이는 미세조정으로 해결한다고 앞선 포스팅에서 살펴본바 있다.

Tapering에 대한 생각을 묻는 질문에 파월 의장에 대한 대답은 다음과 같다.

We got a really nice job report for March. It doesn’t constitute substantial, further progress. It’s not close to substantial, further progress. We’re hopeful that we will see along this path a way to that goal. And we believe we will, just is a question of when? And so when the time comes for us to talk about talking about it, we’ll do that. But that time is not now. We’re not that far.

→ 큰 진전이 있다고 생각될 떄 tapering을 생각할 것이다.

앞서 살펴본 내용에서 tapering은 통화요인에 의하여 인플레이션이 일어날 때, 연준 입장에서 행할 수 있는 대응이다. 연준이 통화의 velocity를 중점적으로 모니터링 하는지에 대하여 정확히는 알 수 없으나, velocity면으로 판단해보면 앞선 진단과 일치하는 상태이다. 아무래도 경제가 활성화되면 사고 파는 행위가 증가하고, 이로 인하여 통화의 유통속도가 증가할 것으로 생각된다. 논리적으로는 Fed가 말하는 substantial, further progress를 통화의 유통속도로 모니터링 하는 것이 가능해보인다. 하지만 논리적으로 맞는 것과 실제 상황에서 맞는 것은 다르다. 실질적으로 이렇게 판단해도 되는지 좀더 공부가 필요한 부분으로 생각된다.

최근 주가가 물가에 의해 변동성이 커졌었다. 사실 추매 기회로 보고 더 떨어지리라 생각했는데 생각보다 조정이 오지않고 바로 반등하는 모습을 보이는 한주였다. 이번에 최일선생님 라이브방송이 업데이트 되었는데 내가 평소에 애매하다고 생각됐던 부분을 정리해주셔서 이를 정리해보았다.

물가에 영향을 주는 요인을 크게 3가지로 나눌 수 있다. 통화요인, 수요요인, 공급요인이 그것이다. 통화요인은 통화의 공급량과 통화의 돈의 순환속도가 물가에 영향을 준다는 내용이다. 통화 공급량이 요인이므로 이로 인해 물가가 상승하게 되면 찍는 돈을 줄이게 된다. 즉, tapering이 이에 대한 대응이다. 수요요인은 경기 상승 등에 의하여 구매력이 강해진 사람들이 소비를 많이 하게되면, 이로 인하여 수요 증가에 의한 물가상승이 일어난다는 것이다. 경기 상승에 의한 지속적 요인에 의한 물가상승이므로, 이에 대한 대응은 금리 상승이다. 공급요인은 반대로 공급이 부족해져, 수요에 비해 공급이 딸리게되면 이로 인하여 물가상승이 일어난다는 내용이다. 예로는 최근 갑작스레 반도체의 공급이 부족해진 사례가 있다. 앞의 두 요인과 달리 이 경우 자연스레 공급을 민간에서 늘려서 대처하게 되므로, 일시적이며 정부는 미세조정을 통하여 이를 해결하게 된다.

이번에 시장에 충격을 준 발표는 CPI 지수 발표이다. 소비자물가지수(YOY)가 예상치는 3.6%였는데, 결과 발표치는 4.2%였다. 예상을 훨씬 웃도는 수치였고, 시장이 반응을 했기 때문에, 물가에 대한 관심이 크게 증가하였다.

위와 같은 수치는 정부조사 data이고, 시장이 생각하는 인플레는 10Y breakeven inflation rate를 지표로 알게된다.

이 지표는 2.51%로 급격한 변화가 나오거나 그러지는 않았다. 물가가 높다의 기준은 현재 미국은 2.5%정도로 생각하고 있다. 따라서 현재 물가수준은 이제 슬슬 금리인상을 생각할 수 있는 수준의 물가로 생각된다. 하지만 FRB에서 기존 발표에서 평균물가를 제시하며 2.5%로 가더라도 일정정도 용인할 여지가 있음을 밝혔고, 현재 FRB는 이러한 물가 증가가 일시적일 것이고 말하고 있다.

그럼 맨 처음에 이야기 했던 요소들로 물가를 분석해보면 어떻게 될까?

통화요인으로 분석할 때는 아래와 같은 식으로 분석한다.

M(통화량) * V(통화유통속도) = P(물가) * Q(수량)

통화 증가 속도를 보면 이례없는 속도로 돈을 풀었기 때문에 통화량(M) 수치는 크게 증가했을 것이다.

하지만 좌변의 다른 부분인 통화유통속도(V)의 경우 지금 매우 지지부진한 상태에 있다.

실제 정부가 찍은 본인 본원통화와 민가에서 도는 돈인 파생통화로 생각해볼 떄, 본원통화의 비율은 6%. 파생통화의 비율은 94%로 파생통화의 비율이 더 높고, 따라서 velocity항의 중요도가 높다. 따라서 현 상태에서는 velocity항이 커지지 않는 한 통화요인에 의하여 물가가 상승한다고 보기는 힘들다.

이제 수요요인과 공급요인을 보자.

수요요인을 나타내는 수치는 PCE-F&E를 보면 된다. 변화치를 보면 1.8%이다.

공급요인은 CPI요소에서 수요요인을 빼서 구할 수 있다. 4.2-1.8 = 2.4이므로, 공급요인으로 인한 것은 2.4%정도로 생각 할 수 있다. 따라서 현재 물가상승에서는 수요요인보다는 공급요인이 큰 상태이다. 공급요인에 의한 물가상승의 대처는 미세조정이며, 그리고 이러한 물가상승은 일시적이다. 따라서 현재 물가상승은 일시적인 현상으로 생각할 수 있으며, FRB의 입장도 이러한 내용으로 생각된다.

그러면 앞으로 무엇을 모니터링해야할까?

Tapering은 통화요인에 의한 인플레이션에 대한 해법이다. 따라서 Tapering에 대한 요소를 보기위해서는 M2 velocity를 봐야한다. 금리상승에 대한 면을 보기 위해서는 CPI 물가상승, PCE-F&E, 이 차이에 대한 비율을 봐야한다.

레버리지 ETF가 좋은 이유는 현금을 만들 수 있기 때문입니다. 이 현금은 단순이 바이엔홀드가 아닌, 부가적인 트레이딩을 통하여, 이득을 취할 수 있습니다. 즉, 저점에서 사고, 어느정도 고점에서 팔 수 있게 됩니다. 일반적인 계좌에서 고점에서 팔게 되면, 포트폴리오의 베타는 당연히도 1 미만으로 떨어질텐데, 레버리지 ETF를 이용하면 포트폴리오의 베타는 1 이상으로 유지하면서, 트레이딩을 가능하게 합니다.

여기서 두가지 의문이 생길 수 있습니다. 첫번째는 왜 포트폴리오 베타는 1 이상으로 유지하는가? 두번째는 저점에서 사고 고점에서 파는 것이 가능한가? 입니다.

첫번째에 대해서는 장기적으로 주식시장이 우상향한다면, 포트폴리오의 베타는 키울수록 기대수익률이 커지게됩니다. 실제로 유투브중에 왜 펀드매니저가 시장을 비트하기 힘든지 설명하는 부분이 있습니다. 펀드매니저는 필연적으로 베타를 1 이상 키우기 힘들고, 게다가 현금을 어느정도 들고가게 되기 때문에 장기적관점에서 펀드매니저는 결국 시장에 지게될 가능성이 크다는 설명이었습니다. 이와 반대로 베타를 1보다 키울 수 있는 장치가 있다면 장기적으로 시장을 이길 수 있을 것입니다. (물론, 베타가 너무 커도 기대수익이 낮아지는 지점이 있습니다.)

두번째 질문에 대해서는 결과적으론 굉장히 어려운 부분이고 프로의 영역입니다. 다만, 이를 위해서 유투브에서는 하이일드스프레드란 것을 이용합니다. 이 부분은 나중에 다시 보겠습니다.

우선 슈카님의 유투브를 보면 레버리지 ETF를 계속 들고 있는 것은 좋지 않다는 것을 알 수 있습니다.

추종하는 지수가 100, 90, 100, 90을 반복하면 추종하는 지수는 100에서 유지되는데 반해, 레버리지 ETF는 실제로 100을 유지하지 못하기 때문입니다.

반면 계속 상승하는 국면에서는 복리효과를 누리며 레버리지 ETF는 레버리지 배수보다 더 높은 상승률을 보이게 됩니다. 이는 하루단위로 리밸런싱이 이루어지기 때문입니다.

따라서 월가 아조씨는 레버리지 상품을 투자할지 말지는 추세성이 연속되어 나에게 이득이 되는 상황인지 보아야한다고 말합니다.

마지막으로 천영록 대표님의 글을 보면 미국에서 이런 2배, 3배 레버리지 상품을 초장기로 보유했을 때 CAGR을 기준으로 어떠했는지 볼 수 있습니다. 결과론적으로 보면 2배 레버리지 상품이 제일 효율적이며, 3배 레버리지는 위에서 이야기한 효과에 의하여 장기수익률이 2배 레버리지 상품보다 좋지 않은 것을 볼 수 있습니다.

결과적으로 장기적으로 2배 레버리지 상품을 들고 있다면, 1배 상품보다는 더 벌 가능성이 있지만, 2배까지의 수익률을 기대하긴 힘들다는 결론이 나오며, 리스크 대비 수익률로 보았을 때에는 그리 훌륭한 결과가 아니라고 할 수 있다고 생각됩니다.

최일 선생님의 사계절 투자법에 대해 공부하고 있다. 최일 선생님의 투자법은 우라가미 구니오(주식시장 흐름 읽는 법)의 방식과 앙드레 코스톨라니의 방법과 유사하다. 다만 이들 둘은 뛰어난 관측자여서 주식시장에 일어나는 현상을 관찰했다면, 최일 선생님은 이를 좀 더 이해가능한 영역으로 논리를 붙여 설명하였으며, 논리를 기반으로 투자하기 때문에 한결 편안해 보였다. 따라서 이 방식을 좀 더 공부해 보기로 했다.

최일 선생님 또한 피델리티의 자료를 보고 매우 기뻐했으며, 이를 바탕으로 투자를 하신다고 들어서 나도 읽어보았다.

자료이름은 A Tactical Handbook of Sector Rotations이다.

phase는 총 4가지로 구분하였는데, Early, mid, late, recession이다. 최일 선생님은 각각 봄, 여름, 가을, 겨울로 칭하셨다.

대표업종은 다음과 같다.

봄: 금융, 자유소비재, 테크

여름: 소재, 에너지, 산업

가을: 헬스케어, 필수소비재

겨울: 유틸리티, 텔레콤

또한 각 타이밍별로 시장수익률을 보면

봄: 32%, 여름: 11%, 가을: -0.4%, 겨울: -7% 정도로 적혀있다. 시장 수익률을 놓고 보니 봄을 놓치게 된다면 수익의 70%가량을 놓칠 수 있다는 생각이 들었다.

각 phase를 파악하는 방법에 대해서도 설명이 있었다.

봄: 경기침체 끝나기 3개월 전 ~ 첫 9개월

여름: 금리이 인상하기 전 3개월 ~ 9개월 이후

가을: 침체기 6개월 전~ 침체기 시작

겨울: 침체기 첫 6개월

여기서 보면 역사적으로 확장기는 60개월, 침체기는 10개월 정도 되었던 것을 확인할 수 있다.

피델리티의 데이터에 따르면 봄을 1년, 여름을 1년, 가을 6개월, 겨울 6개월 정도로 잡고 있다. 침체기가 겨울~봄 시작 후 3개월이므로 침체기는 대략 9개월 정도로 잡고 있다. 따라서 과거의 데이터로 볼 때, 미국의 경우에는 봄, 여름, 가을은 피델리티가 잡은 기간보다 일반적으로 길었던 것을 알 수 있다.

또 이런 순환 주기를 설명하는 것으로 키친 파동이 있다. 키친 파동의 경우 대략 40개월의 순환주기를 가진 경기순환인데, 여기서 설명하는 순환 또한 봄, 여름, 가을, 겨울의 투자 사이클이 생기는 것과 거의 유사한 이유이다.

여하튼 4계절 투자방식으로 투자한다면 일반적으로 한 주기에 투자하는 주기는 6개월 이상이며, 한 종목을 잡고 1년 이상 투자한다는 결론이 나온다.